Comprar o vender una vivienda en España supone mucho más que acordar un precio con la otra parte. Entre el 10% y el 12% del precio de compra se destina exclusivamente a impuestos y gastos asociados a la operación — una cifra que, en una vivienda de 300.000 euros, equivale a entre 30.000 y 36.000 euros que deben estar presupuestados antes de firmar. Conocer qué impuestos se pagan en una compraventa y cuándo hay que abonarlos puede marcar la diferencia entre una operación bien planificada y una sorpresa financiera de miles de euros.

En este artículo desglosamos en detalle los cinco impuestos principales que afectan a la compraventa de vivienda en España: el ITP (Impuesto de Transmisiones Patrimoniales) y el AJD (Actos Jurídicos Documentados), que recaen sobre el comprador en viviendas de segunda mano, junto con la Plusvalía Municipal y la ganancia patrimonial en el IRPF, que afectan al vendedor. Para entender cómo estos impuestos encajan dentro del coste total de la operación, te recomendamos también leer nuestra guía completa sobre los gastos generales en la compraventa de vivienda, donde analizamos notaría, registro, gestoría y otros costes asociados.

¿Qué impuestos hay en una compraventa de vivienda?

Antes de entrar en el detalle de cada figura, conviene tener una visión de conjunto. La siguiente tabla resume los impuestos sobre la compraventa de vivienda en España, quién los paga y en qué momento:

| Impuesto | ¿Quién paga? | % aproximado | ¿Cuándo se paga? |

|---|---|---|---|

| ITP — Impuesto de Transmisiones Patrimoniales | Comprador (segunda mano) | 6%–11% según CCAA | 30 días hábiles desde la escritura |

| IVA | Comprador (vivienda nueva) | 10% (4% VPO) | En el momento de la compra |

| AJD — Actos Jurídicos Documentados | Comprador | 0,5%–2% según CCAA | Junto con el ITP o el IVA |

| Plusvalía Municipal (IIVTNU) | Vendedor (salvo pacto) | Variable (valor catastral) | 30 días hábiles desde la escritura |

| Ganancia patrimonial (IRPF) | Vendedor | 19%–28% sobre beneficio | Declaración de la Renta del ejercicio |

Esta tabla es el punto de partida para entender la carga fiscal de cualquier operación inmobiliaria. A continuación, analizamos cada impuesto con ejemplos numéricos reales.

ITP — Impuesto de Transmisiones Patrimoniales

¿Qué es el ITP y quién lo paga?

El ITP, o Impuesto de Transmisiones Patrimoniales, es el principal impuesto al comprar vivienda de segunda mano en España. Lo paga el comprador y se devenga en el momento de la firma de la escritura pública de compraventa. Es un impuesto cedido a las comunidades autónomas, lo que significa que cada región fija su propio tipo impositivo y sus propias bonificaciones. Esto genera diferencias significativas dependiendo de dónde se ubique el inmueble.

Es importante subrayar que el ITP y el IVA son mutuamente excluyentes: si la vivienda es nueva y la transmite un promotor, tributa por IVA (10%); si es de segunda mano, tributa por ITP. Esta distinción es fundamental para calcular correctamente los impuestos compraventa vivienda España.

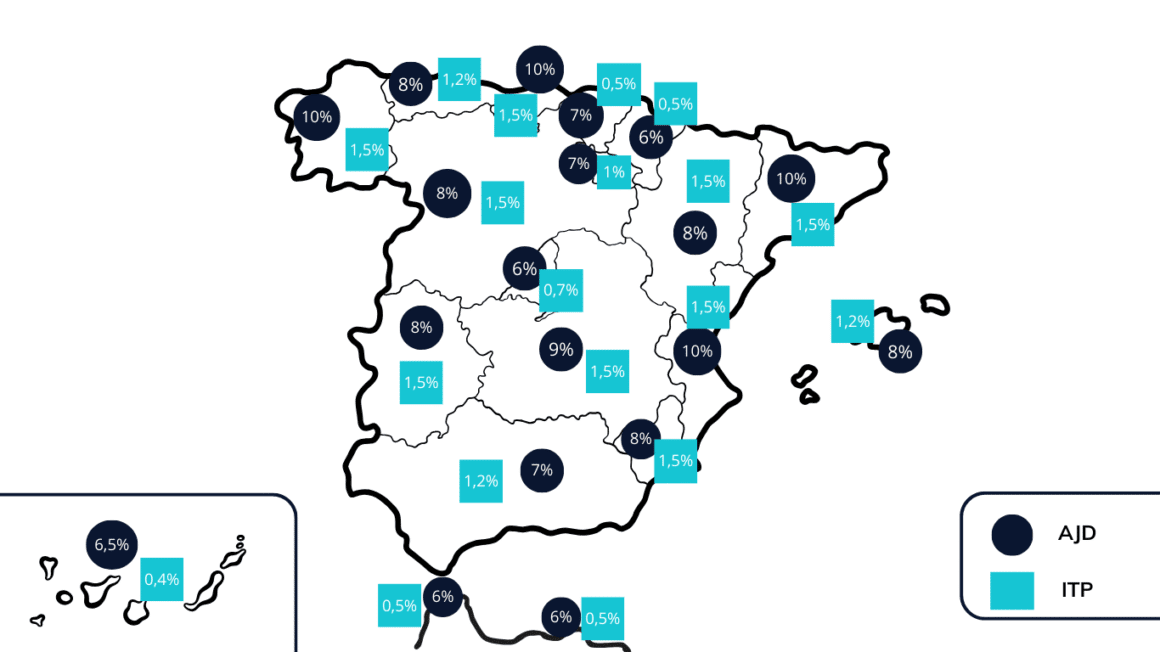

¿Cuánto ITP se paga? Tabla por comunidad autónoma (2025–2026)

La siguiente tabla recoge los tipos generales de ITP vigentes en cada comunidad autónoma para 2025–2026. Muchas CCAA aplican tipos escalonados o bonificados según tramos de precio o perfil del comprador:

| Comunidad Autónoma | Tipo general ITP | Observaciones |

|---|---|---|

| Andalucía | 7% | Tipo único desde 2021 |

| Aragón | 8% | Reducción al 5% para jóvenes y VPO |

| Asturias | 8% | Tramos: 8% hasta 300.000€; 9% hasta 500.000€ |

| Baleares | 8%–13% | Tipo progresivo según valor |

| Canarias | 6,5% | Tipo general (ITPAJD canario) |

| Cantabria | 10% | Tipo general; 5% para jóvenes con ingresos limitados |

| Castilla-La Mancha | 9% | Reducción al 7% para primera vivienda habitual |

| Castilla y León | 8% | Reducción al 4% para determinados colectivos |

| Cataluña | 10% | Tramos progresivos; general 10% |

| Comunitat Valenciana | 10% | Tipo general; bonificaciones por familia numerosa |

| Extremadura | 8% | Reducción al 7% para jóvenes compradores |

| Galicia | 10% | Tipo general |

| La Rioja | 7% | Tipo general |

| Madrid | 6% | Uno de los tipos más bajos de España |

| Murcia | 8% | Tipo general |

| Navarra | 6% | Régimen foral propio |

| País Vasco | 4%–7% | Régimen foral: varía por territorio histórico |

Nota: Los tipos pueden variar según el valor del inmueble, el perfil del comprador y las actualizaciones normativas de cada CCAA. Consulta siempre la Agencia Tributaria autonómica correspondiente antes de la firma.

Bonificaciones y reducciones del ITP

La mayoría de comunidades autónomas aplican tipos reducidos de ITP para determinados colectivos. Las más habituales son:

- Jóvenes menores de 35 años que adquieren su primera vivienda habitual (reducción de 1 a 4 puntos porcentuales según la CCAA).

- Familias numerosas: tipo reducido de hasta el 4% en varias regiones.

- Personas con discapacidad (grado igual o superior al 33% o al 65%, según la CCAA): bonificaciones de hasta el 50% del impuesto.

- Víctimas de violencia de género y colectivos en riesgo de exclusión social.

- Viviendas de protección oficial (VPO): tipo reducido en prácticamente todas las CCAA.

Para acceder a estas bonificaciones es necesario cumplir los requisitos en la fecha de la compra y acreditarlos en el momento de la autoliquidación.

Ejemplo práctico de cálculo del ITP

Supongamos la compra de una vivienda de segunda mano por 250.000 euros. El cálculo del ITP en función de la comunidad autónoma sería:

| Comunidad | Tipo ITP | ITP a pagar |

|---|---|---|

| Madrid | 6% | 15.000 € |

| Andalucía | 7% | 17.500 € |

| Cataluña | 10% | 25.000 € |

| Galicia | 10% | 25.000 € |

| País Vasco (estimado) | ~4% | ~10.000 € |

La diferencia entre comprar en Madrid y en Cataluña o Galicia supone 10.000 euros más para una misma vivienda de 250.000 euros. Esta disparidad convierte la fiscalidad autonómica en un factor real a considerar en la decisión de compra.

Plazo para pagar el ITP

El comprador dispone de 30 días hábiles desde la fecha de firma de la escritura pública de compraventa para autoliquidar el ITP ante la consejería de hacienda de la comunidad autónoma donde radique el inmueble. El incumplimiento de este plazo genera recargos del 5%, 10%, 15% o 20% según el tiempo de demora, más posibles intereses de demora.

AJD — Actos Jurídicos Documentados

¿Qué es el AJD?

El Impuesto sobre Actos Jurídicos Documentados (AJD) grava la formalización de documentos notariales, mercantiles y administrativos. En el contexto de la compraventa de vivienda, el AJD se aplica sobre la escritura pública de compraventa y, si se constituye hipoteca, sobre la escritura hipotecaria. Desde la reforma de la Ley Hipotecaria en noviembre de 2018, el AJD de la hipoteca lo paga el banco, no el comprador. Sin embargo, el AJD de la escritura de compraventa sigue siendo responsabilidad del comprador.

¿Cuánto cuesta el AJD? Tabla por CCAA

El AJD oscila entre el 0,5% y el 2% sobre el valor escriturado, dependiendo de la comunidad autónoma:

| Comunidad Autónoma | Tipo AJD general |

|---|---|

| Andalucía | 1,2% |

| Aragón | 1,5% |

| Asturias | 1,2% |

| Baleares | 1,2% |

| Canarias | 0,75% |

| Cantabria | 1,5% |

| Castilla-La Mancha | 1,5% |

| Castilla y León | 1,5% |

| Cataluña | 1,5% |

| Comunitat Valenciana | 1,5% |

| Extremadura | 1,5% |

| Galicia | 1,5% |

| La Rioja | 1% |

| Madrid | 0,75% |

| Murcia | 1,5% |

| Navarra | 0,5% |

| País Vasco | 0,5% |

¿Quién paga el AJD en una compraventa?

En la escritura de compraventa, el comprador es quien paga el AJD. La base imponible es el valor declarado en escritura del inmueble. Siguiendo con el ejemplo anterior de una vivienda de 250.000 euros:

- En Madrid (AJD 0,75%): 1.875 euros

- En Cataluña (AJD 1,5%): 3.750 euros

- En País Vasco (AJD 0,5%): 1.250 euros

El AJD es un coste que suele pasarse por alto en los cálculos iniciales, pero supone entre 1.000 y 5.000 euros adicionales dependiendo del precio del inmueble y la CCAA. Recuerda que en nuestra guía de gastos generales en la compraventa de vivienda encontrarás una tabla completa con todos los costes asociados a la operación, incluyendo notaría, registro y gestoría.

Plusvalía Municipal (IIVTNU)

¿Qué es la plusvalía municipal y quién la paga?

La Plusvalía Municipal, cuyo nombre técnico es Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), es un tributo local que grava el incremento de valor que experimenta el suelo urbano desde que el vendedor adquirió la propiedad hasta que la transmite. Lo gestiona el ayuntamiento del municipio donde se ubica el inmueble.

Por regla general, lo paga el vendedor, aunque la ley permite que se pacte de otra manera entre las partes. Existe una excepción importante: en los casos de herencia, lo paga el heredero que recibe el bien.

Cómo se calcula la plusvalía municipal

Tras la sentencia del Tribunal Constitucional de octubre de 2021 y el Real Decreto-ley 26/2021, el cálculo de la plusvalía municipal puede realizarse mediante dos métodos, y el contribuyente puede optar por el más favorable:

Método objetivo (valor catastral):

Base imponible = Valor catastral del suelo × Coeficiente según años de tenencia

Los coeficientes máximos aprobados por el Estado (actualizados anualmente para 2025–2026) varían entre 0,14 (para menos de 1 año) y 0,45 (para 20 años o más).

Método real (plusvalía efectiva):

Base imponible = Precio de venta – Precio de adquisición (proporción del suelo)

Este método se aplica cuando la plusvalía real es inferior a la calculada por el método objetivo, permitiendo tributar solo por el incremento real.

Ejemplo numérico práctico:

Terreno urbano con valor catastral del suelo de 80.000 euros, vendido tras 10 años de tenencia:

- Coeficiente para 10 años (estimado 2025): 0,33

- Base imponible método objetivo: 80.000 × 0,33 = 26.400 euros

- Tipo impositivo del ayuntamiento (máximo legal: 30%): supongamos 28%

- Plusvalía a pagar: 26.400 × 28% = 7.392 euros

Si el vendedor puede demostrar que la plusvalía real fue inferior (por ejemplo, solo 20.000 euros), optaría por el método real y pagaría: 20.000 × 28% = 5.600 euros.

Casos en que no se paga plusvalía municipal

- Venta con pérdidas: si el precio de venta es inferior al precio de adquisición, no existe incremento de valor y no se paga plusvalía (debe acreditarse documentalmente).

- Transmisiones en las que el suelo no ha incrementado de valor: el método real permite liquidar a cero si no hay ganancia en el suelo.

- Determinadas herencias y donaciones: algunas CCAA y ayuntamientos aplican bonificaciones de hasta el 95% en transmisiones mortis causa entre familiares directos.

IRPF y ganancia patrimonial (para el vendedor)

¿Qué es la ganancia patrimonial?

Cuando se vende una vivienda por un precio superior al de adquisición, el vendedor obtiene lo que Hacienda denomina una ganancia patrimonial, que debe declararse en el IRPF del ejercicio en que se produce la venta. No es un impuesto específico de la compraventa inmobiliaria, sino parte del Impuesto sobre la Renta de las Personas Físicas, integrado en la base imponible del ahorro.

Cómo se calcula la ganancia patrimonial

La fórmula básica es:

Ganancia patrimonial = Valor de transmisión – Valor de adquisición – Gastos deducibles

Valor de transmisión: precio de venta menos gastos de la venta (comisión de agencia, plusvalía municipal pagada, etc.).

Valor de adquisición: precio de compra original más gastos e impuestos pagados en su día (ITP o IVA, AJD, notaría, registro, reformas con factura).

Ejemplo: vivienda comprada en 2015 por 200.000 euros (con 15.000 euros de gastos) y vendida en 2025 por 310.000 euros (con 8.000 euros de gastos de venta):

- Valor de adquisición: 200.000 + 15.000 = 215.000 €

- Valor de transmisión: 310.000 – 8.000 = 302.000 €

- Ganancia patrimonial: 302.000 – 215.000 = 87.000 €

Tipos impositivos IRPF 2025–2026 sobre la ganancia patrimonial

| Tramo de ganancia patrimonial | Tipo impositivo |

|---|---|

| Hasta 6.000 € | 19% |

| De 6.001 € a 50.000 € | 21% |

| De 50.001 € a 200.000 € | 23% |

| De 200.001 € a 300.000 € | 27% |

| Más de 300.000 € | 28% |

Aplicando estos tipos al ejemplo anterior (87.000 euros de ganancia):

- Primeros 6.000 € al 19%: 1.140 €

- De 6.001 a 50.000 € (44.000 €) al 21%: 9.240 €

- De 50.001 a 87.000 € (37.000 €) al 23%: 8.510 €

- IRPF total a pagar: 18.890 euros

Exenciones y casos en que no se paga IRPF por la venta

- Reinversión en vivienda habitual: si el importe obtenido en la venta se reinvierte íntegramente en la compra de una nueva vivienda habitual en un plazo de dos años, la ganancia queda exenta de IRPF.

- Mayores de 65 años: la venta de la vivienda habitual por parte de mayores de 65 años está completamente exenta de ganancia patrimonial en el IRPF, sin necesidad de reinversión.

- Dación en pago: en determinadas situaciones de insolvencia, la ganancia derivada de la dación puede estar exenta.

- Pérdida patrimonial: si se vende por debajo del precio de adquisición ajustado, no existe ganancia y no se tributa (aunque la pérdida sí puede compensarse con otras ganancias en la declaración).

Vivienda nueva vs vivienda de segunda mano: diferencias fiscales

Una de las dudas más frecuentes al analizar los impuestos al comprar vivienda es si se aplica IVA o ITP. La respuesta depende exclusivamente del tipo de inmueble:

| Concepto | Vivienda nueva | Vivienda segunda mano |

|---|---|---|

| Impuesto principal | IVA 10% | ITP 6%–11% (según CCAA) |

| VPO / protección oficial | IVA reducido 4% | ITP reducido (variable) |

| AJD | Sí (0,5%–2%) | Sí (0,5%–2%) |

| AJD de la hipoteca | Lo paga el banco (desde 2018) | Lo paga el banco (desde 2018) |

Vivienda nueva: se paga IVA del 10% sobre el precio escriturado, más AJD entre el 0,5% y el 2%. Para viviendas de protección oficial de régimen especial o promoción pública, el IVA se reduce al 4%.

Vivienda de segunda mano: se paga ITP a los tipos autonómicos que hemos detallado, más AJD. No se paga IVA.

Nota importante sobre el AJD hipotecario: desde la reforma de la Ley Hipotecaria (Ley 5/2019), el AJD correspondiente a la escritura del préstamo hipotecario lo abona la entidad bancaria, no el comprador. Esto supuso un ahorro significativo para los compradores, especialmente en CCAA con tipos AJD elevados.

¿Cuánto se paga en total? Simulación real

Para ilustrar la carga fiscal real, simulamos la compra de una vivienda de segunda mano de 300.000 euros en dos comunidades autónomas con fiscalidad diferente:

Simulación en Madrid

| Concepto | Cálculo | Importe |

|---|---|---|

| ITP (6%) | 300.000 × 6% | 18.000 € |

| AJD escritura compraventa (0,75%) | 300.000 × 0,75% | 2.250 € |

| Notaría (estimado) | — | 900 € |

| Registro de la propiedad (estimado) | — | 600 € |

| Gestoría (estimado) | — | 400 € |

| TOTAL gastos e impuestos | — | 22.150 € |

| % sobre el precio de compra | — | 7,38% |

Simulación en Cataluña

| Concepto | Cálculo | Importe |

|---|---|---|

| ITP (10%) | 300.000 × 10% | 30.000 € |

| AJD escritura compraventa (1,5%) | 300.000 × 1,5% | 4.500 € |

| Notaría (estimado) | — | 900 € |

| Registro de la propiedad (estimado) | — | 600 € |

| Gestoría (estimado) | — | 400 € |

| TOTAL gastos e impuestos | — | 36.400 € |

| % sobre el precio de compra | — | 12,13% |

La diferencia entre comprar en Madrid y en Cataluña para una misma vivienda de 300.000 euros asciende a 14.250 euros, una cantidad que puede ser determinante en la planificación financiera. Si quieres conocer el detalle de los gastos no fiscales, consulta nuestra guía completa de gastos generales en la compraventa.

Cómo reducir los impuestos en la compraventa

Aunque los impuestos en la compraventa de vivienda son en gran parte inevitables, existen estrategias legales para optimizar su impacto:

1. Aprovechar las bonificaciones autonómicas

Antes de firmar, investiga si cumples los requisitos para acceder a un tipo reducido de ITP en tu comunidad autónoma. Los colectivos más beneficiados habitualmente son:

- Jóvenes menores de 35 años comprando primera vivienda habitual

- Familias numerosas

- Personas con discapacidad reconocida

- Compradores de VPO o vivienda de precio tasado

2. Deducir correctamente los gastos en el IRPF del vendedor

Si eres el vendedor, asegúrate de incluir todos los gastos deducibles en el cálculo de la ganancia patrimonial: ITP o IVA pagado en la compra original, AJD, notaría, registro, reformas con factura y, al vender, la comisión de agencia y la plusvalía municipal abonada.

3. Planificar el momento de la venta

Si llevas menos de un año con el inmueble, la ganancia puede tributar como renta general (hasta el 47%) en lugar de como renta del ahorro (máximo 28%). Esperar a superar los 12 meses desde la adquisición puede suponer un ahorro fiscal significativo.

4. Valorar la reinversión en vivienda habitual

Si vas a vender tu vivienda habitual y comprar otra, la exención por reinversión puede eliminar íntegramente el IRPF sobre la ganancia. La planificación temporal es clave: tienes dos años desde la venta para completar la reinversión.

5. Consultar a un asesor fiscal especializado en inmobiliario

La fiscalidad inmobiliaria en España es compleja, varía por CCAA y puede cambiar cada año con la Ley de Presupuestos. Una consulta con un asesor fiscal especializado antes de firmar puede suponer un ahorro muy superior al coste del asesoramiento.

Preguntas frecuentes sobre los impuestos en la compraventa de vivienda

¿Cuánto ITP hay que pagar al comprar una vivienda en España?

El ITP oscila entre el 4% y el 11% del precio de compra dependiendo de la comunidad autónoma donde se ubique el inmueble. La comunidad más barata es el País Vasco (desde el 4% en algunos territorios forales), seguida de Madrid con el 6%. Las más caras son Cataluña, Galicia, Cantabria y la Comunitat Valenciana, con tipos del 10%. Para una vivienda de 250.000 euros, el ITP puede ir de 10.000 a 25.000 euros.

¿Quién paga la plusvalía municipal, el comprador o el vendedor?

La plusvalía municipal la paga el vendedor, ya que grava el incremento de valor del suelo desde que adquirió el inmueble. Sin embargo, la ley permite que las partes pacten que sea el comprador quien la asuma. En las herencias, es el heredero quien debe abonar el impuesto dentro de los 30 días hábiles siguientes a la aceptación.

¿Qué es el AJD y cuánto cuesta?

El AJD (Impuesto de Actos Jurídicos Documentados) grava la formalización de documentos notariales, como la escritura de compraventa. Lo paga el comprador y varía entre el 0,5% y el 1,5% del valor escriturado según la comunidad autónoma. Para una vivienda de 300.000 euros, el AJD puede costar entre 1.500 y 4.500 euros. Desde 2018, el AJD de la hipoteca lo paga el banco.

¿Hay que pagar IVA o ITP al comprar un piso?

Depende del tipo de vivienda. Si es una vivienda nueva transmitida por el promotor, se paga IVA del 10% (o 4% si es VPO). Si es una vivienda de segunda mano, se paga ITP al tipo de la comunidad autónoma correspondiente (entre el 6% y el 11%). Ambos impuestos son incompatibles: nunca se pagan los dos a la vez.

¿Cómo se calcula la ganancia patrimonial al vender una casa?

La ganancia patrimonial es la diferencia entre el valor de transmisión (precio de venta menos gastos de venta) y el valor de adquisición (precio de compra original más todos los gastos e impuestos pagados en su día, incluidas reformas con factura). El resultado tributa en el IRPF como renta del ahorro, a tipos entre el 19% y el 28% según el importe de la ganancia.

¿Hay bonificaciones en el ITP para jóvenes compradores?

Sí, muchas comunidades autónomas aplican tipos reducidos de ITP para jóvenes compradores. Por ejemplo, en Aragón el tipo puede bajar al 5% para menores de 35 años que adquieren su primera vivienda habitual; en Castilla y León puede llegar al 4% en determinadas condiciones. Consulta la normativa vigente de tu CCAA antes de la firma.

¿Qué pasa con los impuestos si vendo a pérdida?

Si vendes por debajo del precio de adquisición ajustado, no existe ganancia patrimonial y no pagas IRPF. Además, la pérdida patrimonial puede compensarse con otras ganancias del ejercicio o de los cuatro años siguientes. En cuanto a la plusvalía municipal, desde 2021 tampoco se paga si no ha habido incremento real del valor del suelo, lo que debe acreditarse con las escrituras.

¿En qué plazo hay que pagar el ITP?

El plazo para liquidar el ITP es de 30 días hábiles contados desde la fecha de otorgamiento de la escritura pública de compraventa. La autoliquidación se presenta ante la consejería de hacienda de la comunidad autónoma donde radica el inmueble. El incumplimiento genera recargos del 5% al 20% dependiendo del tiempo transcurrido, más intereses de demora.

Conclusión

Comprender los impuestos sobre la compraventa de vivienda en España es imprescindible para planificar cualquier operación inmobiliaria sin sorpresas. El comprador de una vivienda de segunda mano debe asumir el ITP (entre el 6% y el 11% según la comunidad autónoma) y el AJD (entre el 0,5% y el 2%), mientras que el vendedor responde ante la plusvalía municipal y la ganancia patrimonial en el IRPF. En una vivienda de 300.000 euros, estos impuestos pueden suponer entre 19.000 y 34.500 euros adicionales solo por el lado del comprador.

La fiscalidad inmobiliaria española es compleja, cambia cada año y tiene importantes diferencias territoriales. Por ello, nuestra recomendación más importante es esta: antes de firmar cualquier escritura de compraventa, consulta con un asesor fiscal especializado en inmobiliario. Y para completar tu análisis financiero de la operación, no dejes de revisar nuestra guía completa sobre todos los gastos generales en la compraventa de vivienda, donde encontrarás también los costes de notaría, registro, gestoría y tasación desglosados con ejemplos reales.

En legadoraices.com trabajamos para que construyas patrimonio paso a paso, con información clara, completa y sin letra pequeña.

Artículo actualizado en abril de 2026. La información fiscal contenida en este artículo tiene carácter orientativo. Los tipos impositivos y bonificaciones pueden variar con la normativa autonómica y estatal. Consulta siempre con un profesional fiscal antes de tomar decisiones.