Durante años, la palabra «sostenibilidad» en el sector inmobiliario sonaba a lujo o a capricho ecológico. Se asociaba a casas de madera en el bosque o a sistemas de reciclaje de agua complejos. Parecía algo reservado para quienes querían «salvar el planeta».

Pero en 2026, el discurso ha cambiado radicalmente. Ya no se trata solo de salvar osos polares; se trata de salvar tu cuenta bancaria.

Los bancos, impulsados por las directrices europeas y su propia gestión de riesgos, han lanzado una alfombra roja a las viviendas eficientes. Se llaman Hipotecas Verdes, y son el secreto mejor guardado para conseguir condiciones de financiación que el resto de los mortales ni sueñan.

Si estás buscando casa o planeas reformar la tuya, tienes que entender las reglas de este nuevo juego: cuanto menos consuma tu casa, menos intereses pagarás al banco. Aquí te explicamos cómo funciona esta simbiosis entre ecología y economía.

¿Qué es exactamente una Hipoteca Verde?

Una hipoteca verde es un producto financiero destinado a la compra, construcción o rehabilitación de viviendas que cumplen con ciertos estándares de eficiencia energética.

Para el banco, una casa eficiente (calificación A o B) es un activo de menor riesgo. ¿Por qué?

- Menor probabilidad de impago: Si el propietario se ahorra 200 € al mes en luz y gas porque la casa está bien aislada, tiene más liquidez para pagar la cuota de la hipoteca.

- Mayor valor de reventa: En un futuro donde la energía será cada vez más cara, una casa eficiente valdrá más. Si el banco tiene que embargarla, recuperará mejor su inversión.

Como eres un cliente «VIP» de bajo riesgo, el banco te premia.

Las Bonificaciones: Hablemos de Dinero

Las ventajas varían según la entidad, pero el estándar del mercado actual incluye:

- Reducción del Tipo de Interés: Las rebajas suelen oscilar entre el 0,10% y el 0,20% sobre el diferencial (en variable) o sobre el tipo fijo. Puede parecer poco, pero en una hipoteca de 250.000 € a 30 años, un 0,20% menos supone un ahorro de más de 8.000 € en intereses.

- Menores Comisiones: Muchas eliminan la comisión de apertura.

- Mayor Financiación: Mientras que la norma es financiar el 80% del valor de tasación, en hipotecas verdes algunas entidades llegan al 90% o incluso al 100% si la casa es clase A.

El Pasaporte al Descuento: El Certificado Energético

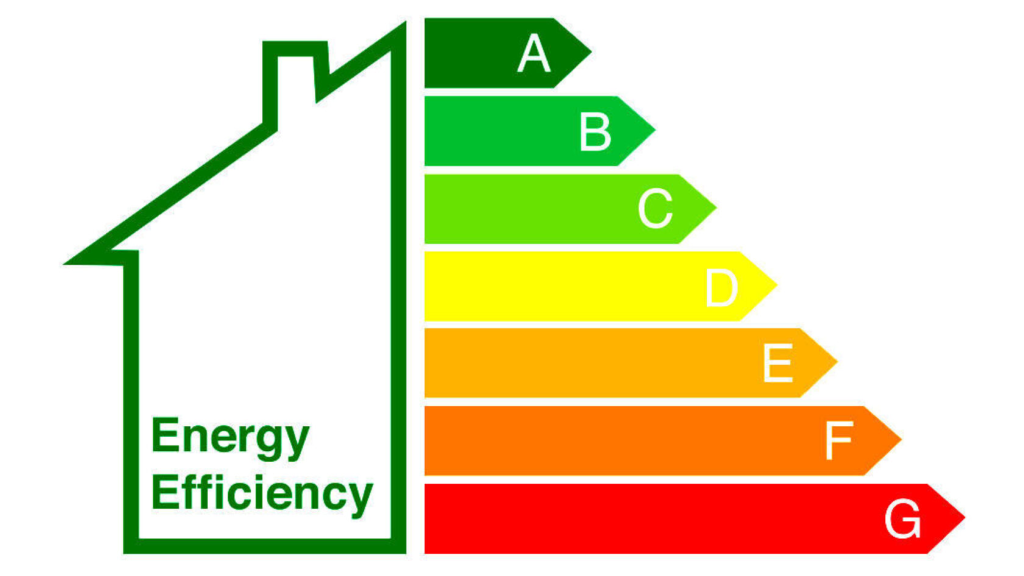

Para acceder a este club selecto, no basta con decir que tu casa tiene bombillas LED. Necesitas un documento oficial: el Certificado de Eficiencia Energética (CEE).

Este documento, emitido por un arquitecto o aparejador, clasifica tu vivienda en una escala de letras, similar a la de los electrodomésticos:

- Clase A y B: La élite. Son viviendas de consumo casi nulo. Aquí es donde los bancos dan las hipotecas verdes «premium».

- Clase C y D: El término medio. Algunos bancos empiezan a bonificar a partir de la C, pero las condiciones no son tan agresivas.

- Clase E, F y G: Los «vampiros energéticos». Son casas antiguas que derrochan calor. Aquí no hay bonificación, y de hecho, empiezan a sufrir lo que se llama el «Descuento Marrón» (valen menos en el mercado).

Estrategia de Inversión: De la ‘G’ a la ‘B’

Aquí viene la jugada maestra. No hace falta comprar una casa de obra nueva de 500.000 € para tener una hipoteca verde.

Existe una modalidad llamada «Hipoteca Verde de Rehabilitación». El banco te ofrece condiciones preferentes si te comprometes a reformar una casa antigua y mejorar su eficiencia en al menos un 30% (o subir una o dos letras en la escala).

¿Cómo se consigue ese salto de letra sin arruinarse? Muchos piensan que la clave son las placas solares, pero el secreto está en la «piel» de la casa.

1. El Aislamiento es el Rey (SATE y Ventanas)

Instalar paneles solares en una casa mal aislada es como intentar llenar un cubo con agujeros. Primero tapa los agujeros.

- Ventanas: Cambiar viejas ventanas de aluminio por PVC con Rotura de Puente Térmico y vidrios bajo emisivos es el cambio con mayor retorno de inversión inmediato.

- SATE (Sistema de Aislamiento Térmico Exterior): «Abrigar» la fachada del edificio. Esto reduce drásticamente la demanda de calefacción.

2. La Aerotermia

Sustituir una vieja caldera de gasoil o gas por una bomba de calor (aerotermia) dispara la calificación energética. Es un sistema que extrae energía del aire exterior y consume muy poca electricidad.

3. Ahora sí, las Placas Solares

Una vez que la casa demanda poca energía, instalas fotovoltaica para generar la poca que necesitas. Con esto, alcanzas la letra A fácilmente.

El «Valor Verde» (Green Premium)

Más allá del ahorro en la cuota mensual de la hipoteca, hay una razón patrimonial para buscar la eficiencia.

Estudios recientes en 2026 demuestran que las viviendas con certificado A o B se venden, de media, un 10% más caras y se venden tres veces más rápido que las viviendas con letra G en la misma zona.

Los compradores ya no preguntan solo «¿tiene garaje?». Ahora preguntan: «¿Cuánto paga de luz en invierno?». Una casa eficiente es un activo líquido; una casa ineficiente es un pasivo costoso de mantener.

Conclusión: La inversión inteligente

Solicitar una hipoteca verde o reformar para conseguirla requiere un poco más de papeleo (necesitarás un certificado energético inicial y otro final tras la obra), pero las matemáticas son aplastantes.

Estás ganando por tres vías simultáneas:

- Pagas menos al banco cada mes (menor interés).

- Pagas menos a la compañía eléctrica (menor consumo).

- Tu casa vale más dinero el día de mañana (revalorización).

La sostenibilidad ha dejado de ser una ideología para convertirse en la herramienta financiera más potente de la década. No dejes que tu dinero se escape por las ventanas mal selladas.